법률사무소 새로 박예준 대표 변호사 [사진=법률사무소 새로]

[아주로앤피] 자산관리 전문 로펌 법률사무소 새로(대표 박예준 변호사)는 증여의 효과를 볼 수 있으면서도 획기적으로 절세하는 방안으로 ‘신탁수익권을 활용한 세감면 법인전환’을 제시했다. 이를 토대로 이달 18일, 10월 11일과 23일에 걸쳐 온라인 강의를 할 예정이다.

법률사무소 새로에 따르면 팬데믹 이후 지속된 인플레이션으로 인해 자산 평가가치가 급등했다. 반면 상속증여세 기준은 2000년 이후 큰 변화가 없다. 이 때문에 상속·증여에 대한 고민을 호소하는 자산가들이 많다는 이야기가 나온다.

상속·증여세제는 과세표준 별로 복수의 세율을 갖는 초과누진세율 구조다. 과세표준 1억원 이하 구간에는 10%의 세율이, 과세표준 30억원 초과 구간에는 50%의 세율이 적용된다.

새로가 제시한 해법은 이렇다. △부모가 자식에게 물려주고자 하는 부동산 자산에 신탁 설정 △발생하는 신탁수익권을 기반으로 조세제한특례법(이하 조특법) 제32조의 법인전환을 진행 △자녀를 주주로 구성하는 법인(별도 설립)에 지분을 양도하는 방식이다.

이렇게 되면 부모는 양도세 부담에 있어 조특법상 이월과세 특례를 적용받아 실제 납부하는 금액이 없어진다. 또 지방세법상 신탁수익권은 취득세 과세대상이 아니므로 조특법상 법인전환 때나 자녀법인이 양수받을 때 모두 취득세를 부담하지 않는다.

이때 부담해야 하는 금액은 등록세와 지방교육세 0.48%(과밀억제권역에 법인 설치 시 1.44%)뿐이다. 만약 부모가 사망했을 때 자녀는 부모가 잔여로 보유하고 있는 지분이나 자녀법인 지분 양도 채권액을 상속받음으로써 발생하는 상속세를 부담하면 된다.

법률사무소 새로에 따르면 팬데믹 이후 지속된 인플레이션으로 인해 자산 평가가치가 급등했다. 반면 상속증여세 기준은 2000년 이후 큰 변화가 없다. 이 때문에 상속·증여에 대한 고민을 호소하는 자산가들이 많다는 이야기가 나온다.

상속·증여세제는 과세표준 별로 복수의 세율을 갖는 초과누진세율 구조다. 과세표준 1억원 이하 구간에는 10%의 세율이, 과세표준 30억원 초과 구간에는 50%의 세율이 적용된다.

새로가 제시한 해법은 이렇다. △부모가 자식에게 물려주고자 하는 부동산 자산에 신탁 설정 △발생하는 신탁수익권을 기반으로 조세제한특례법(이하 조특법) 제32조의 법인전환을 진행 △자녀를 주주로 구성하는 법인(별도 설립)에 지분을 양도하는 방식이다.

이렇게 되면 부모는 양도세 부담에 있어 조특법상 이월과세 특례를 적용받아 실제 납부하는 금액이 없어진다. 또 지방세법상 신탁수익권은 취득세 과세대상이 아니므로 조특법상 법인전환 때나 자녀법인이 양수받을 때 모두 취득세를 부담하지 않는다.

이때 부담해야 하는 금액은 등록세와 지방교육세 0.48%(과밀억제권역에 법인 설치 시 1.44%)뿐이다. 만약 부모가 사망했을 때 자녀는 부모가 잔여로 보유하고 있는 지분이나 자녀법인 지분 양도 채권액을 상속받음으로써 발생하는 상속세를 부담하면 된다.

[사진=법률사무소 새로]

새로 측은 “기존에 알려진 부동산 상속·증여에 관한 절세 방법은 그 한계가 명확한데, 법률사무소 새로가 제시하는 ‘신탁수익권을 활용한 세감면 법인전환’을 활용하면 최대 85%가량 절세효과를 볼 수 있다”고 밝혔다.

일반적으로 30억원 시가의 부동산(취득가액 15억원, 임대차보증금 20억원, 보유기간 10년) 기준으로 봤을 때 주택 약 14억7000만원, 주택 외 부동산 약 13억2000만원의 세액을 부담해야 한다. 새로의 설명대로라면 주택과 주택 외 부동산 모두 약 2억5000만원을 부담하게 돼 85% 정도의 절세효과가 있다.

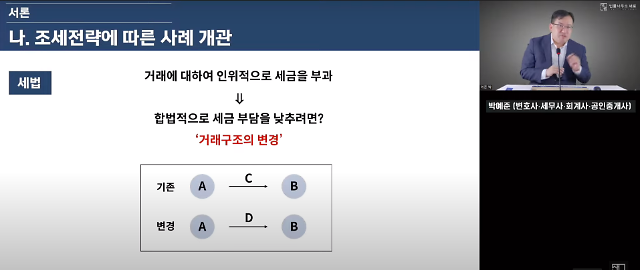

박예준 대표 변호사는 “세법은 사람들의 거래 관계에 인위적으로 세금을 부과하려 만들어진 것이다”라며 “합법적인 거래구조의 변경을 통해 세금 부담을 낮출 수 있다”고 설명했다.

일반적으로 30억원 시가의 부동산(취득가액 15억원, 임대차보증금 20억원, 보유기간 10년) 기준으로 봤을 때 주택 약 14억7000만원, 주택 외 부동산 약 13억2000만원의 세액을 부담해야 한다. 새로의 설명대로라면 주택과 주택 외 부동산 모두 약 2억5000만원을 부담하게 돼 85% 정도의 절세효과가 있다.

박예준 대표 변호사는 “세법은 사람들의 거래 관계에 인위적으로 세금을 부과하려 만들어진 것이다”라며 “합법적인 거래구조의 변경을 통해 세금 부담을 낮출 수 있다”고 설명했다.

[사진=법률사무소 새로 유튜브]

박 변호사는 이러한 내용을 담은 온라인 강의를 지난 8월 30일, 9월 3일 및 7일 세 차례에 걸쳐 진행했다. 앞으로 9월 18일, 10월 11일 및 23일에도 같은 내용의 강의를 진행할 예정이다.

그 외 구체적인 내용은 법률사무소 새로 홈페이지 자료실 내 자료집에서 확인할 수 있다.

법률사무소 새로는 삼일회계법인 공인회계사 출신으로 변호사·세무사·공인회계사·공인중개사 자격을 모두 가지고 있는 박예준 변호사가 설립한 로펌이다. 변호사 외에 자격을 갖춘 세무, 공인회계, 공인중개 전문가 55명으로 구성됐다.

이들은 절세 방안 자료, 임대인들을 위한 특약 사항을 기재한 계약서 샘플 자료를 공개하고, 카카오톡 공개채팅방을 통해 무료 법률상담을 진행해왔다. 최근에는 부동산 관련 절세 방안을 담은 강의를 유튜브에 공개해 대중들의 이목을 끌기도 했다.

그 외 구체적인 내용은 법률사무소 새로 홈페이지 자료실 내 자료집에서 확인할 수 있다.

법률사무소 새로는 삼일회계법인 공인회계사 출신으로 변호사·세무사·공인회계사·공인중개사 자격을 모두 가지고 있는 박예준 변호사가 설립한 로펌이다. 변호사 외에 자격을 갖춘 세무, 공인회계, 공인중개 전문가 55명으로 구성됐다.

이들은 절세 방안 자료, 임대인들을 위한 특약 사항을 기재한 계약서 샘플 자료를 공개하고, 카카오톡 공개채팅방을 통해 무료 법률상담을 진행해왔다. 최근에는 부동산 관련 절세 방안을 담은 강의를 유튜브에 공개해 대중들의 이목을 끌기도 했다.

<저작권자 © 아주로앤피 (www.lawandp.com) 무단전재 및 재배포금지>